2000亿降费"头炮"打响 下月起取消部分政府性基金

2017-03-23 来源:人民日报 点击数:1952

4月1日起取消、调整部分政府性基金

日前,财政部发布通知,经国务院批准,自4月1日起取消、调整部分政府性基金,切实减轻企业负担,促进实体经济发展。这意味着,今年2000亿元降费的“头炮”已经打响。

此次政府性基金降费,主要包括两部分:一是取消城市公用事业附加和新型墙体材料专项基金,二是调整残疾人就业保障金征收政策,在扩大免征范围的同时,设置残疾人就业保障金征收标准上限。

很多人关心:这几项基金收费,是做什么用的?取消或调整后,降费的力度有多大?记者就此采访了有关部门和专家。

两项取消一项调整,降费预计超400亿元

城市公用事业附加,是我国在计划经济时期就开始征收的地方政府基金,主要目的是弥补包括城市配网在内的城市建设资金不足问题。新型墙体材料专项基金于2008年开征,具体征收标准,由各省结合本地实际情况制定。其收入全额纳入地方财政预算管理,实行专款专用。建设单位缴纳新型墙体材料专项基金,计入建安工程成本。

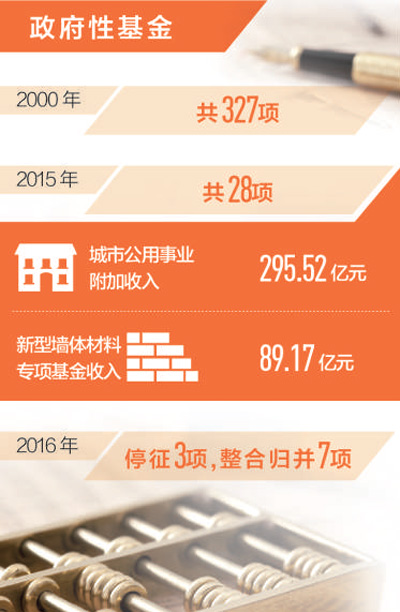

财政部公布的数据显示,2015年,城市公用事业附加收入295.52亿元,新型墙体材料专项基金收入89.17亿元。2016年相关数据尚未公布。据财税专家估算,这两项基金取消后,降费减负的力度应该超过400亿元。

残疾人就业保障金,也是由地方政府征收的一项基金。凡企事业单位安排残疾人就业,达不到省级政府规定比例的,就需要交纳残疾人保障金。残疾人就业比例各地的规定不一样,一般来说不低于1.5%。也就是说,如果一家企业有员工1000人,就需要安排15个残疾人。用人单位每少安排1名残疾人就业,就要拿出一人的年平均工资来缴纳残保金。

“作为促进残疾人就业的保障举措,向用人单位收取残保金是必要的,但收费要切合实际,标准也要合理。”中国社会科学院财经战略研究院院长助理张斌认为。

在残保金收费标准上,各地也不一样。去年,北京市出台残保金保障新标准,将原来按北京市年人均工资,改为按用人单位在职职工年平均工资。这么一改,一些工资水平较高的企业,比如互联网企业、会计师事务所等,残保金缴费额大幅上升,有的甚至增加了好几倍。

“此次残保金征收政策调整,设置了征收标准的上限,不得超过当地社会平均工资3倍,就是要避免一些企业负担过重。”张斌说,各地残保金的规定比例,也应符合实际情况。像广东等经济发达省份,劳动力聚集且外来务工人员多,而残疾人出来打工的少,残疾人占比就小。按1.5%以上的比例来安排残疾人就业,实际需求根本达不到,造成企业多缴费负担重。

授权地方政府,自主减免部分基金

政府性基金,是为支持社会某项事业发展,按照国家规定程序批准,向公民、法人和其他组织征收的具有专项用途的资金。包括各种基金、资金、附加和专项收费。按照基金用途,政府性基金支出可分为以下几类:

——用于交通基础设施建设,包括铁路建设基金、民航发展基金等。

——用于水利建设,包括水利建设基金、南水北调工程基金和国家重大水利工程建设基金等3项。

——用于城市维护建设,包括国有土地收益基金、城市公用事业附加、国有土地使用权出让收入、农业土地开发资金等。

——用于教育、文化、体育等社会事业发展,包括旅游发展基金以及地方教育附加、文化事业建设费、国家电影事业发展专项资金、彩票公益金等。

——用于移民和社会保障,包括大中型水库移民后期扶持基金、大中型水库库区基金、小型水库移民扶助基金、残疾人就业保障金等。

——用于生态环境建设,包括新型墙体材料专项基金、育林基金、废弃电器电子产品处理基金等。

——用于其他方面,包括核电站乏燃料处理处置基金、中央特别国债经营基金财务支出,以及可再生能源电价附加收入等。

今年《政府工作报告》提出,名目繁多的收费使许多企业不堪重负,要大幅降低非税负担。包括全面清理规范政府性基金,取消城市公用事业附加等基金,授权地方政府自主减免部分基金。

财政部有关负责人介绍,自上世纪80年代以来,国家在水利、电力、铁路、民航等领域设立了多项基金,促进了基础设施建设和相关事业发展。但由于管理制度不完善,造成重复设置,项目越来越多、规模越来越大等问题。

经过几轮清理规范后,到2015年,政府性基金已从2000年的327项减少到28项。2016年,国家进一步清理收费基金,停征价格调节基金等3项政府性基金,整合归并散装水泥专项资金等7项政府性基金。特别是针对小微企业,加大了降费力度。

此次,在取消城市公用事业附加和新型墙体材料专项基金的同时,授权地方政府自主减免部分基金,在财政部的通知中也已明确:“十三五”期间,省、自治区、直辖市人民政府可以结合当地经济发展水平、相关公共事业和设施保障状况、社会承受能力等因素,自主决定免征、停征或减征地方水利建设基金、地方水库移民扶持基金。

全面清理规范,方向是“收费法定”

降费,如何让市场主体有切身感受?今年的《政府工作报告》,提出了五个方面的工作,包括全面清理规范政府性基金、取消或停征中央涉企行政事业性收费等。那么,全面清理规范政府性基金,应该从哪里着手,清理的重点有哪些?

“全面清理政府性基金,要以正税清费为原则。”中国财政科学研究院院长刘尚希认为,与税收相比,政府性基金收入门类庞杂,在各类收费项目进行全面清理时,要明确政府性基金的征收目的、金额、时限,建立定期评估与退出机制。

“不少政府性基金是按照重大项目设立的,这类基金应规定明确的到期日,项目完成后要及时停征,并向社会公开。”张斌指出,现在一些政府性基金的立法层级,比国务院“暂行条例”的层级还低,不利于控制社会负担水平。应按照税收法定原则,提高政府性基金的立法层级,取消政府部门设置和征收基金的权力。这样,才能有效保证清理过后不再反弹。